Il est parfois intéressant de voir ce que vous gagnez vraiment, et ce que votre patron vous verse après avoir retiré les cotisations obligatoires. Dans une société libre, vous recevriez votre salaire complet, et vous pourriez ensuite adhérer à des assurances maladie, retraite et chômage.

Il est parfois intéressant de voir ce que vous gagnez vraiment, et ce que votre patron vous verse après avoir retiré les cotisations obligatoires. Dans une société libre, vous recevriez votre salaire complet, et vous pourriez ensuite adhérer à des assurances maladie, retraite et chômage.

Charges salariales et patronales

Tout d’abord, il faut bien comprendre que économiquement, il n’y a aucune différence entre les charges salariales et patronales [1,2]. Ce qui détermine le prix auquel est payé un certain travail sur le marché libre est conditionné par deux choses :

- D’un côté, l’employeur considère le coût total employeur (salaire net + charges salariales + charges patronales) et se demande si cela vaut le coup d’employer quelqu’un, en comparant cela à ce que rapportera le salarié à l’entreprise. Evidemment il cherche à payer le moins cher possible.

- De l’autre côté, le salarié accepte le travail en considérant ce qu’il gagne au final, donc le salaire net. Qu’une charge soit « salariale » ou « patronale » ne change rien à ce niveau là.

Ce sont ces deux données qui jouent un rôle lors de la formation des prix. La seule différence entre les deux concerne les contrats de travail déjà existants : si on augmente les charges patronales, les salariés déjà embauchés n’auront pas une diminution de salaire (mais ne sont pas prêts d’avoir une augmentation…). Par contre, à long terme les patrons reverront les salaires à la baisse pour les futurs employés, ou embaucheront moins.

Autre exemple, si vous vous assuriez à une assurance privée au lieu de la sécurité sociale, votre patron vous verserait les charges salariales et patronales qui servent à financer la sécurité sociale. Pour lui, le coût resterait identique.

Exigeons notre salaire complet

Pour nous libertariens, rien de tout cela ne devrait exister, le salaire complet, c’est à dire le « coût employeur », devrait être versé directement au salarié. Libre à lui ensuite d’adhérer (ou non !) à une assurance maladie, qui peut d’ailleurs être la sécurité sociale existante ou une assurance privée. Pour la retraite, il peut choisir d’adhérer à une caisse de retraite par répartition (gérée par l’Etat ou privée), par capitalisation, ou encore placer son argent dans des actions, acheter de l’or… ou encore décider d’attendre plus tard dans sa vie pour mettre de l’argent de côté (on n’a pas forcément envie, ni intérêt, à mettre une partie de son salaire de côté quand on est en début de carrière, loin de la retraite, et avec un salaire faible !).

Pour les allocations familiales, il pourrait choisir de donner son argent à une association qui aide les parents, ou pourrait choisir de ne rien financer du tout car il pense que c’est à chacun de s’occuper de ses enfants. Pour les handicapés, chacun peut donner à une association la somme qu’il désire. Enfin, pour l’assurance chômage, il peut choisir de souscrire à une telle assurance, ou simplement mettre de l’argent de côté au cas où.

Analysons une feuille de paye

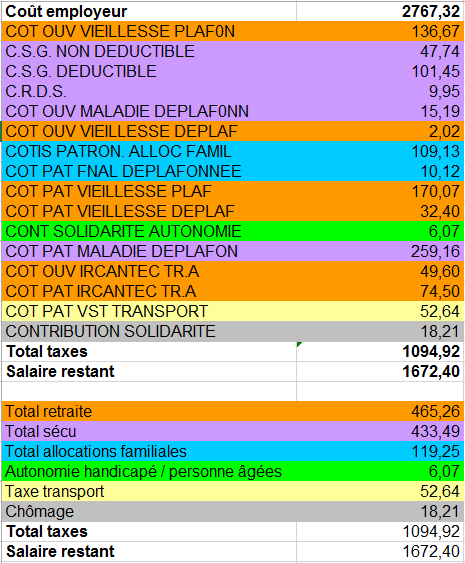

Les feuilles de paye contiennent souvent une liste de termes compliqués et pas forcément regroupés par thème. Ici, nous avons analysé une feuille de paye réelle, en partant du coût employeur (ce qui sort du compte de l’entreprise), puis en soustrayant chaque charge (patronale ou salariale) jusqu’à arriver au salaire net (ce que reçoit le salarié sur son compte). Le salaire net dans cet exemple est de 1672 € et le salaire brut de 2000 €.

Nous avons coloré de la même couleur les taxes selon ce qu’elles servent à financer, afin de voir clairement ce que coûte la sécurité sociale, l’assurance retraire, etc. Dans une deuxième tableau nous avons regroupé chaque type de dépense. Notons bien ici que tout cela est imposé au salarié, il n’a adhéré volontairement à aucun de ces services.

Comme on le voit, les prélèvement pour la retraite sont ici très élevés pour une cotisation par mois de 465 €, la sécurité sociale revient à 433 €, et les allocations familiales coûtent 119 €.

Dans une société libre, ce salarié aurait à la place reçu les 465 € de cotisation retraite (il aurait attendu plus tard dans sa carrière pour mettre de l’argent de côté), aurait adhéré à une assurance privée pour environ 350 € par mois [4] et aurait gardé ses 120 € d’allocations pour le jour où il a des enfants.

Références

- http://www.contrepoints.org/2012/01/20/65618-quel-est-votre-vrai-salaire-le-grand-malentendu

- http://www.contrepoints.org/2013/09/09/138411-charges-patronales-salariales-cest-toujours-payez

- Quitter La Sécurité Sociale : http://qlss.fr/

- http://www.contrepoints.org/2013/02/02/113399-exclusif-je-quitte-la-secu-episode-1

Ping : L’assurance maladie privée | Libertarianisme.fr

Ping : Ce salaire que vous ne recevez pas | Contrepoints

Ping : L’assurance maladie privée | Contrepoints

Ping : L’assurance maladie privée | gold is money

Y’a de l’idée dans votre thèse mais s’il faut compter sur la charité pour aider les plus éloignés des ressources…vous y croyez ? Ensuite s’il peut y avoir des injustices dans le traitement des comptes privés par l’état et les institutions qui en dépendent c’est vrai mais il y en a tout autant lorsque c’est le marché qui gère les ressources car lui ne prête qu’aux riches…business is business (of course).

Un trait intéressant de la retraite par répartition est de partager les ressources à un moment t entre les actifs et les non actifs…il y a là un levier pour plus de justice (dans le partages des ressources même maigres….).

La liberté individuelle fait quoi de la communauté des hommes quelle que soit la dimension du groupe considéré ? Et pour finir qu’est-ce qui justifie les écarts faramineux entre les plus riches (favorisés) et les plus pauvres (le contraire) ?

Est-ce que vous croyez vraiment que c’est la liberté ? Si oui évidement la vôtre conduit à l’oppression de quelques-uns. Pour ma part je crois qu’il faut considérer une tarte et un nombre de convives donnés (de tous âges, conditions, sexes, origines, etc…) , qui mérite une plus grosse part que les autres ? Ceux qui sont en période de croissance c’est à dire les enfants et jeunes, ou les affamés ? où les plus forts et les repus ?

Je ne suis pas convaincu du tout par les thèses « Vive la liberté » ou « Vive l’égalité » car ces mots sont dangereux surtout quand on ne les définis pas précisément. Alors grand mot pour grand mot quid de la « Fraternité » ou simplement du respect de la vie ?

En outre l’assurance fonctionne sur la gestion des risques donc plus on adhère tard ou en petit nombre plus les primes sont élevées..ce qui restreint l’accès à l’assurance privée. Avec les risques de spéculation sur ce genre de fonds.

En résumé je crois que vos solutions sont bancales tout autant que ce que l’Etat (etc.) fait parfois (beaucoup de gaspillage en effet). Réfléchissez encore et moi aussi ;o).

Cordialement.

YK

Ping : L’assurance maladie privée | assurances maladie

Ping : L’assurance maladie privée

C’est interessant, mais votre analyse est à sens unique. Il faut tout dire !

Dans votre exemple,

Son assurance maladie lui revient à 433euros (+complementaire). Mais il y a la couverture de enfants (ayants droits) pour ce prix là. Imaginons un couple avec deux enfants, ayant chacun le salaire de votre exemple, l’assurance de la famille revient à 866 euros (+complementaire). S’ils optaient pour l’assurance privée, ils paieraient, je reprends vos chiffres, 700euros pour les deux adultes et 350 euros pour les enfants (hypothese:50% du prix adulte), soit 1050 euros. Et je ne parle pas du cas des familles monoprentales, ou des temps partiels….Alors, trop chere la sécu ?

Ping : L’image du jour… (mise à jour) – Les moutons enragés

Pouvez-vous me contacter par mèl ? Tout ceci est vrai aujourd’hui , mais sera faux demain ; les outils existent , il suffit de s’en servir . A présent , si vous faites partie des » élites déconnectées » , libre à vous . C’est ainsi que l’église catholique , bouffie d’orgueil , a refusé l’imprimerie , dont s’est aussitôt emparé Luther , déclenchant le protestantisme .

Ping : Ce salaire que vous ne recevez pas – Intérêt pour tous

Ping : Ce salaire que vous ne recevez pas – La Mine d'infos